當前位置:

當前位置:

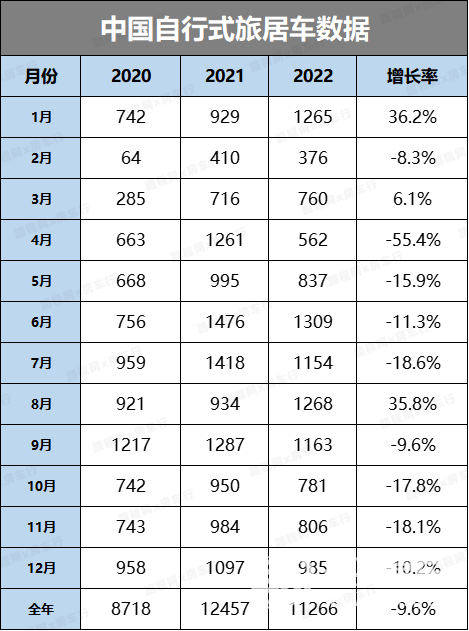

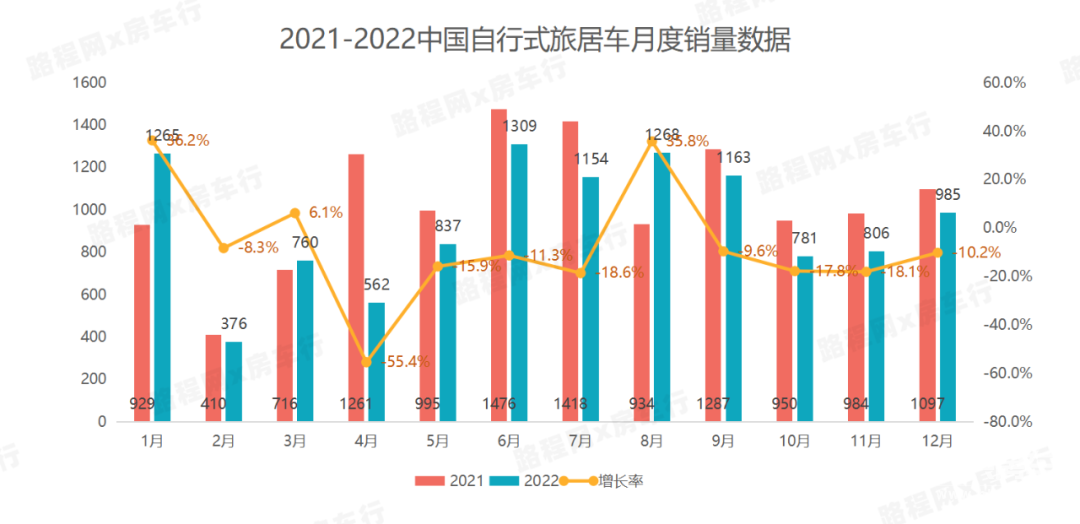

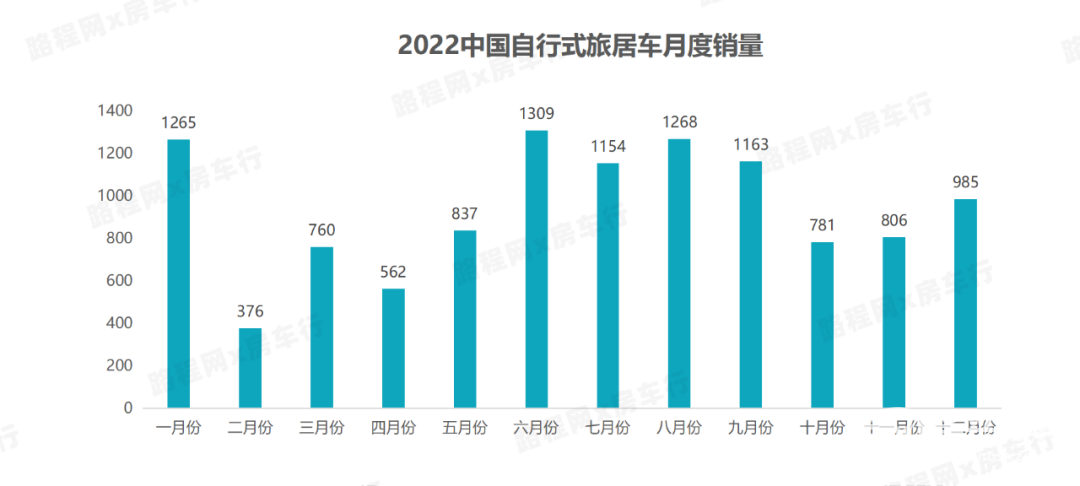

年度銷量銷量數據分析

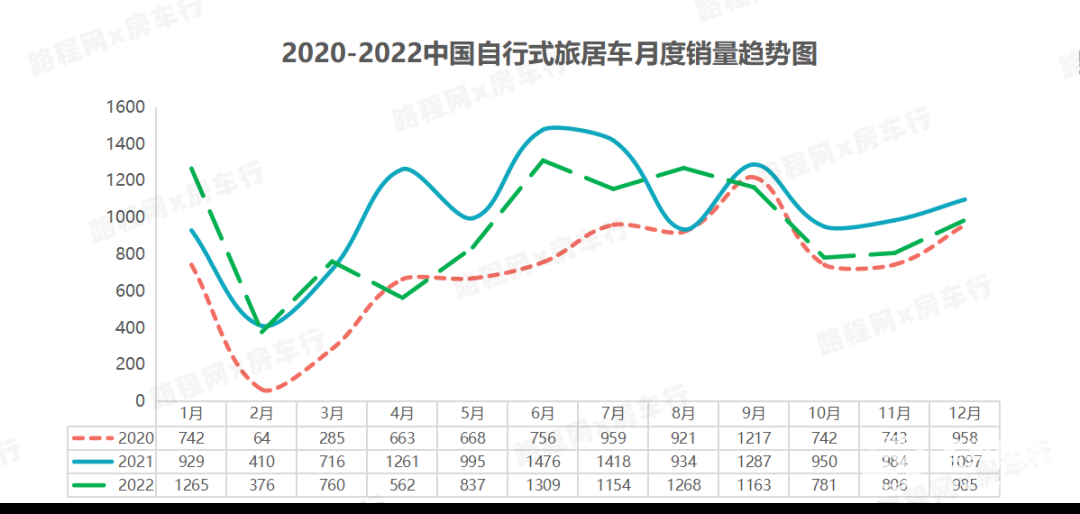

一、單月銷量分析

從單月銷量來看,2022開年延續了2021年迅猛增長的勢頭,一月份的房車銷量達到1265輛,隨后2、3月份表現穩定,但隨著4月份上海疫情的來勢洶洶,讓上海及周邊房車主要產銷區基本陷入停滯,而國內逐漸開始嚴緊的防疫措施,給人員流動造成不便,也對國產自行式旅居車的整體銷量造成一定影響;2022全年相較2021年,只有1月、3月、8月保持增長,其它月份均出現不同程度的下降。

中國自行式旅居車市場在疫情得到控制后的6月開始回暖,其中6月單月銷量達到1309輛,成為2022全年單月銷量最高的月份,隨后的7月、8月、9月,實現連續四個月單月銷量均突破千輛;然而9月底,疫情多點散發使國內經濟再次被迫按下暫停鍵,也讓中國自行式旅居車市場回暖的勢頭戛然而止,嚴峻的疫情形勢一直持續到12月7日,隨著“新十條”及后續相關疫情管控政策調整的發布,終于給持續三年的疫情防控畫上句號,但隨之而來的感染高峰期,屬實打了全體房車人一個措手不及。

不過盡管面臨疫情嚴峻、房車大型展會缺席的影響,但2022全年依然有5個月的單月銷量突破1000輛,其中單月銷量前三的月份分別為:六月1309輛、八月1268輛、一月1265輛;而從歷年數據來看,雖然2022全年銷量相較2021全年有所下滑,但也遠遠超過了2020及之前年份的整體表現。

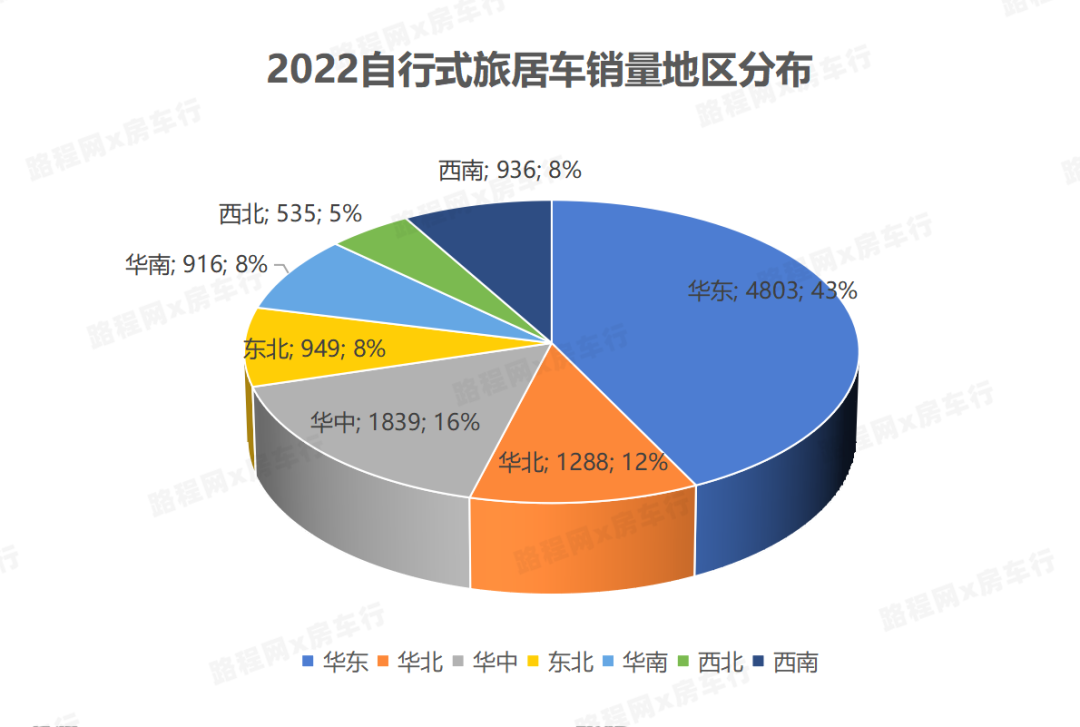

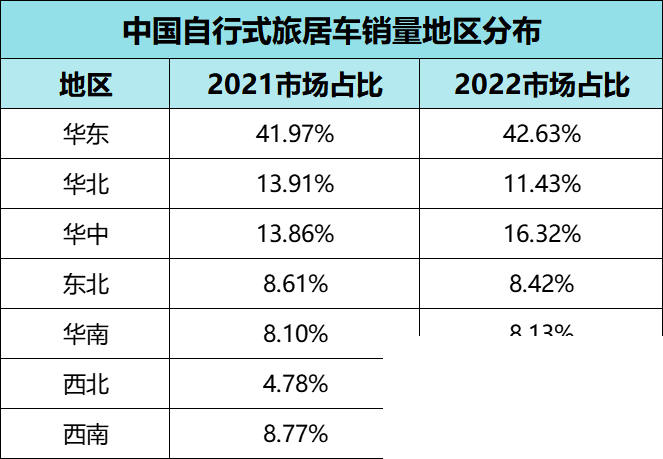

二、銷量地區分布

從自行式旅居車銷量地區分布來看,2022全年,華東地區依舊以占比43%的銷量數據遙遙領先,其后依次為華中地區(占比16%)、華北地區(占比12%)、東北地區(占比8%)、西南地區(占比8%)、華南地區(占比8%)、西北地區(占比5%)。

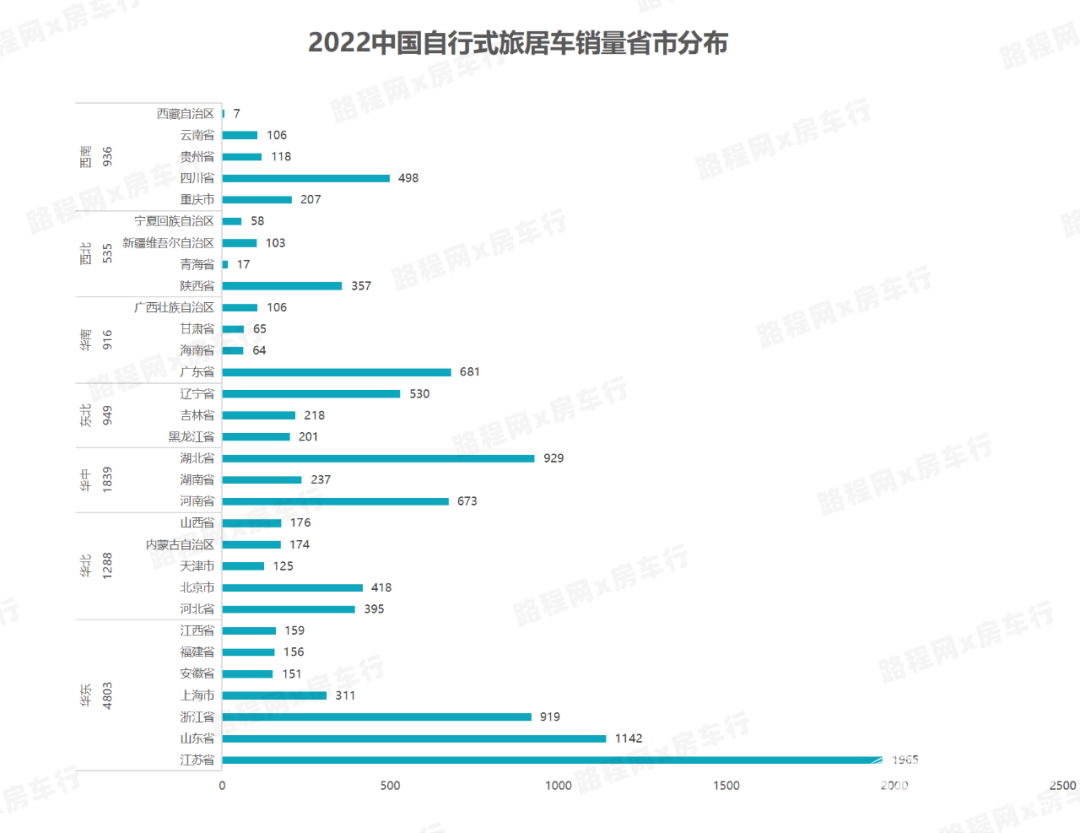

自行式旅居車銷量省市分布上,江蘇省以1965輛的數據繼續保持第一,山東省以1142輛的銷量排名第二,而其它省市,如湖北省、浙江省、廣東省、河南省、遼寧省、四川省、北京市、河北省、陜西省、上海市、湖南省等也都有著不錯的表現。

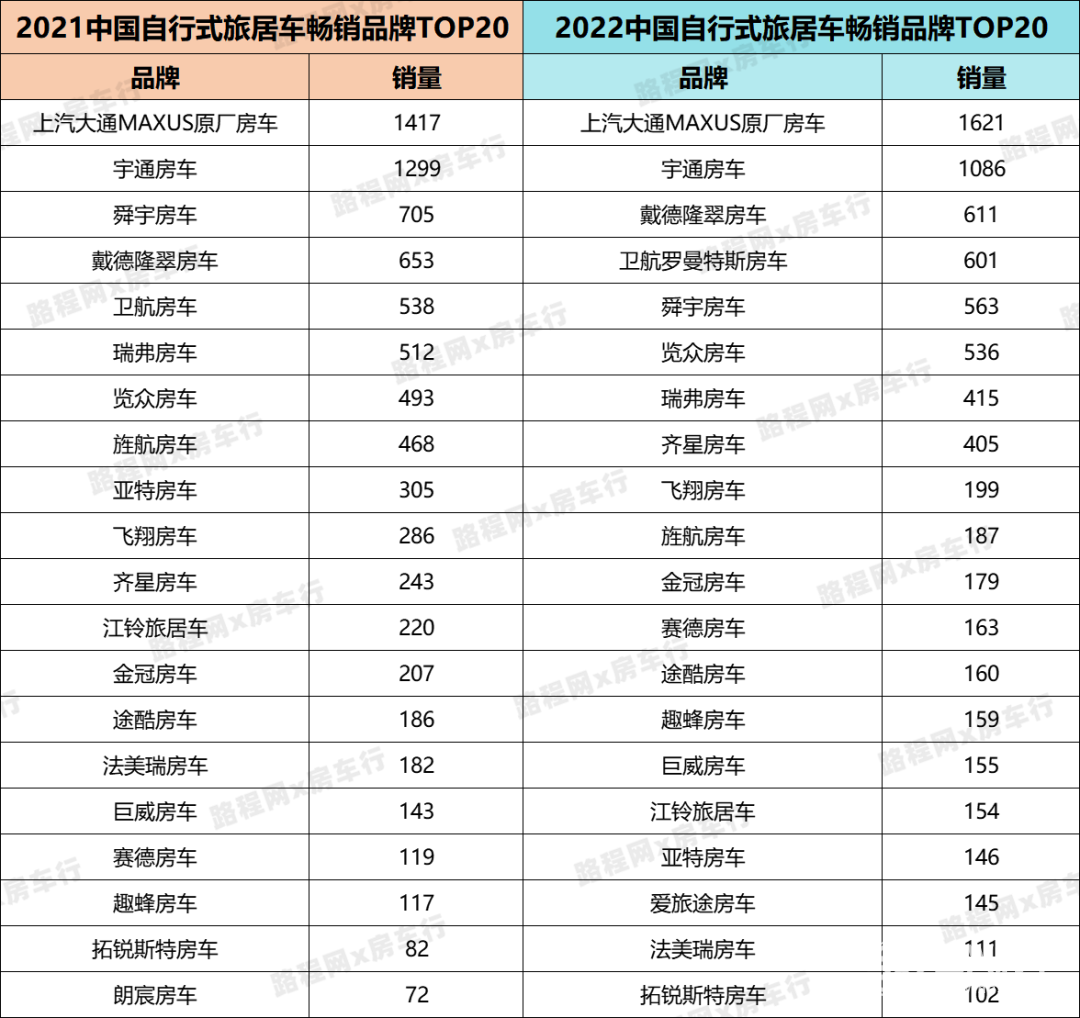

三、暢銷品牌TOP20自行式旅居車暢銷品牌方面,2022全年,國內自行式旅居車暢銷品牌前二十中,跨越千輛的只有上汽大通MAXUS原廠房車和宇通房車,其中上汽大通以1621輛(同比增長14%)的銷量數據奪得冠軍,宇通房車則以1086輛(同比下降16%)的銷量數據位居亞軍;而除去“雙通”以外,其它自行式旅居車廠家也都在今年取得了不錯的銷量。

宇通、大通等原有汽車企業憑借其成熟的生產制造技術在房車行業取得更快的發展,成為房車行業的領頭羊,中小企業的競爭壓力更大,新興企業則帶來更多的活力,未來中國房車市場正朝著產業化、規模化的方向發展。

四、底盤企業TOP10

自行式旅居車底盤企業方面,上汽大通與南京依維柯分別以3817輛(市場占比33.88%)、3615輛(市場占比32.09%)位列底盤企業一、二名,其中上汽大通底盤2022年首次超過依維柯底盤,成為更多房車改裝廠中意的選擇;江鈴底盤則以1702輛(市場占比15.11%)名列第三,隨后依次是長城(502輛)、北汽福田(294輛)、山東凱馬(189輛)、江西五十鈴(175輛)、慶鈴(174輛)、中國重汽(142輛)、桂林客車(104輛)等。

五、拖掛房車上牌數量

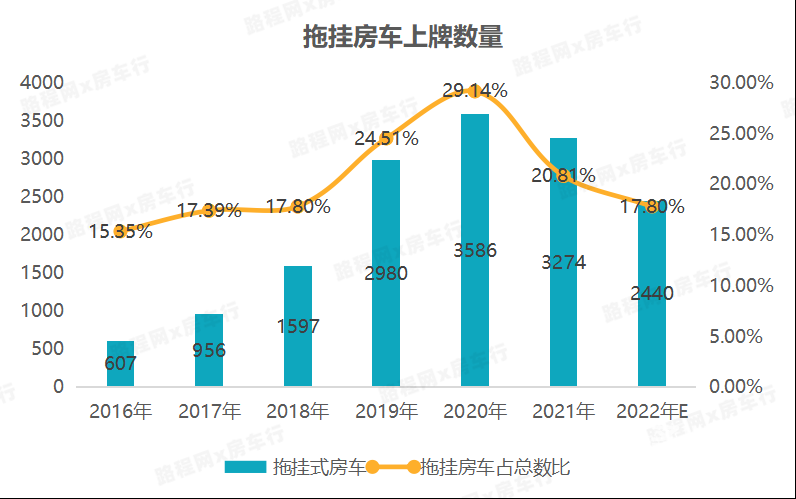

根據路程網x房車行數據分析,預計2022年拖掛式房車的上牌數量為2440輛左右,相較往年的3274輛同比下降約25%,拖掛房車占比旅居車總數的比例進一步下滑,自行式旅居車在未來依然是國產旅居車市場的主流選擇;

而造成拖掛房車銷量下滑的原因主要源于兩方面,一是疫情影響,經濟整體“不景氣”;二是C6駕照于2022年4月1日正式實施,給拖掛房車上手造成一定阻力,也讓拖掛房車廠家對拖掛房車行業的未來產生“不確定”。

但從長遠來看,C6駕照的上線對于拖掛房車產業利遠大于弊,讓拖掛房車上路從此有法可依;同時根據公安部交通管理局最新發布的數據顯示,自拖掛房車C6駕照上線以來,9個月的時間已有44萬人申領并取得該駕照,C6駕照在國內有著非常旺盛的需求;同時拖掛房車有著多數家庭都能承受的高性價比,以及自行式房車不可替代的舒適玩法,伴隨著后續相關政策的不斷完善、改進,拖掛式房車的未來依舊值得我們看好。

依維柯New Daily C型房車

依維柯New Daily C型房車 東風猛士甲四驅越野房車

東風猛士甲四驅越野房車 上汽大通V80短軸B型房車

上汽大通V80短軸B型房車 鄭州日產銳騏6皮卡房車

鄭州日產銳騏6皮卡房車 長安攬拓者皮卡房車

長安攬拓者皮卡房車 福特V362硬升頂房車

福特V362硬升頂房車 慶鈴五十鈴700P越野房車

慶鈴五十鈴700P越野房車 大眾T6 MQ C型房車

大眾T6 MQ C型房車 依維柯歐勝雙拓C型房車

依維柯歐勝雙拓C型房車 奔馳斯賓特(Sprinter) 4X4房車

奔馳斯賓特(Sprinter) 4X4房車 奔馳Atego 1023AWD越野房車

奔馳Atego 1023AWD越野房車 汕德卡越野房車

汕德卡越野房車